Un control de cambio como razón política

El “conundrum” cambiario de un Gobierno que vive de la devaluación

.

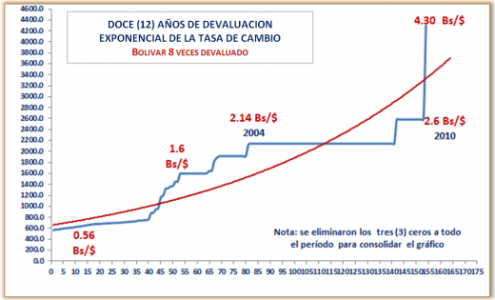

Ello se correspondería con otro aspecto fundamental de una economía; y que consiste con la posibilidad de anticipar los impactos en las variaciones de variables de la economía, particularmente las que el gobierno afecta de manera directa, para ajustarse a los vaivenes del mercado, cuidar el capital y sostener un proceso continuo de creación de riqueza, pese a las vicisitudes de corto plazo. En este caso, proyectar los movimientos de la tasa de cambio nos llevaba de nuevo a los tiempos de la bola de cristal,y a ejercicios libre de profecías auto cumplidas o simplesadivinanzas, porque la evolución de los precios y las restricciones o posición del balance del BCV en el mercado cambiario, así como desbalances en las finanzas públicas, no conforman definitivamente los ingredientes para decidir que hacer con el bolívar en relación al dólar.Solo nos queda como pivote, los ingresos fiscales que el gobierno recibe por devaluar, pero y hasta ese proceso ahora pareciera más moverse como vivismo político que bajo la “racionalidad” de un gobierno ávido de bolívares, no importa si inflacionados y depreciados. Así, pasaron algunos meses, la astringente oferta de dólaresen el mercado establecida por los severos controles de cambio, unido al cedazo político que lo cubría, produjo sin embargo algunas innovaciones financieras que en el corto plazo dieron lugar a la creación en el mercado de capitales, si bien no de una tasa de cambio, por lo menos una ranura en el entramado del control de cambio que permitía adquirir dólares –off shore- sin que se tuviera que burlar el mecanismo del control cambiario. Además ese mecanismos se montó sobre un conocido incentivo del gobierno: incrementar el ingreso fiscal a base de emisión de deuda pública financiada por el propio BCV. Las peripecias cambiarias y el voluminoso endeudamiento público Nacióasí el llamado dólar o mercado permuta, que se fundó sobre un canje de deuda venezolana emitida en bolívares, por deuda emitida en dólares; ese canje –o swap- era arbitrado en un mercado fácilmente accesible, pero a precios desde luego mucho mayores que el de la tasa de cambio oficial en los mecanismos administrativos de CADIV I y BCV. Los agentes financieros en el mercado, los mismos que desparecieron por la razzia contra el mercado de capitales llevada a cabo por el gobierno desde abril 2010, le vendieron al gobierno la premisa que emitiendo títulos o bonos de deuda publica en dólares y vendidos en el mercado a un descuento/prima el BCV podría vender los dólares para adquirir los bonos de deuda emitida en dólares, a un precio mucho mayor que el precio del dólar que llamaremos CADIVI por comodidad. El mecanismo permuta estimularía el endeudamiento público –incluida PDVSA- en pocos años hasta por 21000 millones de dólares durante 5 años, financiado con reservas internacionales del BCV en una circunstancia macroeconómica de fuertes alzas en los precios del petróleo. Ese boom de precios del petróleo mantenía un considerable volumen de reservas en el BCV, a los cuales el propio Presidente de la Republica le tenía una buena buenas ganas, hasta que decidió entre gallos y medianoche reformar la Ley del BCV crear a FONDEN y así trasvasar divisas del BCV a Fonden, y aprovechar para hinchar la economía de circulante monetario –bolívares- lo que le permitía al mismo tiempo mantener una fuerte presión inflacionaria necesaria para sostener el crecimiento económico de esos años. Crecíamos con inflación, curiosamente el mismo récipe que el gobierno trae para el 2011. El BCV en esa operación comenzaría a financiar, a monetizar, el déficit fiscal. El incentivo inicial, permitía drenar reservas internacionales para acumular deuda pública; es decir, financiar el crecimiento de la deuda pública, la cual se haría sentir, su servicio, para cuando la economía entrara en el estancamiento -que en su ocasión proyectamos- sucedería apenas el mercado petroleros ajustara precios a la baja, lo cual ocurrió en Septiembre del 2008, hay mucha historia en Venezuela sobre esos vaivenes, solo que esta vez sería peor, porque el gobierno trae agenda de acabar con el capitalismo, es decir, con el sector privado nacional. Para escribirlo más llano y comprensible, el BCV a través de, dólar permuta financiaría la acumulación de deuda pública. Razzia financiera, liquidación masiva casas de bolsa: muere el permuta Pero también había llegado el momento en que el mercado estaría condenado a que el dólar permuta se empujara en alza, totalmente incontrolable, pero ello se sumaba a las dificultades industriales y financiera de PDVSA y fiscales del gobierno, a lo cual se agrega la correspondiente crisis de balanza de pagos por el escaso flujo de dividas que llega desde PDVSA al BCV, en una economía que venía desde hace 4 años con ineficiencias y corrupción metida en una vorágine de pervertida asignación de recursos, lo cual de por si fue un mal ejemplo para un mercado restringido del dólar, con una ventana, aunque no cambiaría, sus precios mostraban en directo las perversiones introducidas por el gobierno cuando decretó el control de cambio como “control político”. Eldólar permuta le permitió al gobierno a través del control de cambio –político-descapitalizar al sector privado venezolano, que no teniendo mecanismos libre de arbitraje de precios, tampoco podía competir con el Estado que disfrutaba de privilegios cambiarios para financiar el crecimiento del Estado como productor e importador de alimentos y otros. A través del mercado permuta, se importaban a precio de un dólar que fluctuaba entre el 50 hasta el 100% mayor que el dólar oficial CADIVI, convirtiéndose por las perversiones acotadas, en una especie de marcador de precio, pero cuyo origen era un gobierno endeudándose barato y un BCV financiando el déficit. La caída de la actividad económica a finales del 2008 y con el estancamiento económicoque vendría en 2009 y 2010, terminó de comerse y descapitalizar al sector privado, el cual a duras penas, hacía todo lo posible por sobrevivir en medio de una costosa red política de restricciones, leyes económicas punitivas y penales, acoso institucional, sindical, por parte de INDEPABIS, SENIAT, SUDEBAN, y otras instituciones públicas. Un gobierno con angustia fiscal busca dólares. El 2010, llegó con el aceleramiento de la revolución, expropiaciones, toma de bancos, intervención y liquidación, la destrucción del mercado de capitales, intervención y liquidación de casas de bolsa, corretaje y banca de inversión, todos ellos operadores en el mercado permuta. Este finalmente fue terminado y el gobierno vino con su esperado esquema de arbitraje de bonos para comprar el dólar en situación similar al fenecido dólar permuta, pero esta vez con precios establecidos por el gobierno y con la cartera de bonos de la banca privada nacional. Era obvio que el gobierno sabía de sus grandes dificultades fiscales y de su costosa irresponsabilidad administrativa, de allí que convirtió la escena en una batalla política frontal contra el sector privado, leyes, expropiaciones y violencia política trataron de crear un entorno de miedo para la postración política de la gente. Las cosas resultaron distintas, el gobierno perdía las elecciones para la AN, aunque mantenía su mayoría, pero sin obediencia institucional, el juego se hizo rudo, de todos modos todos vamos dentro del Titanic, nadie va por fuera. El gobierno vía BCV establece el SITME, y de inmediatocomienza a “migrar” por la vía de los hechos clientes de CADIVI al SITME por un dólar más caro entre 2 y 3 bolívares de diferencia, el BCV financia nuevas deudas, tanto del gobierno como de PDVSA, pero al economía en profunda contracción y al borde de una depresión no permite al gobierno juego cambiario alguno, porque la crisis en balanza de pagos con un bajo nivel de divisas, normal en condiciones de control de cambio, y su intervención cada vez más intensa en el la economía, han convertido al Estado en el cliente más importante de CADIVI, y en el mayor demandante de divisas baratas. El Estado ya es el primer importador de alimentos, una red de supermercados e inversiones y expropiaciones de tierras y capital en la agro y en la agroindustria crean una seria amenaza al abastecimiento normal de un país, convertido en un importador miserable de alimentos e insumos, muchos de ellos pueden ser producidos por el sector privado venezolano competitivamente, pero la motivación política por el control del poder lo ha llevado a descapitalizar al sector privado y empobrecerlo, particularmente la agroindustria, un sector muy dinámico. Esa voracidad por divisas,ha conducido al Estado y al gobierno en un depredador del dólar vía CADIVI. La devaluación y unificación del cambio En esas condiciones, atrapado por su ineficiencia y derroche y atavismo ideológicos y políticos, el gobierno no le quedó otra que devaluar el mismo dólar que lademanda para la adquisición de alimentos e insumos agropecuarios. La devaluación desde luego tendrá un impacto inflacionario, aunque no tendría que serlo fatalmente; pero lo es en Venezuela, porque el BCV ya es un financista normal del déficit fiscal y además un agente que reciclaobligacionesy acreencias del gobierno y de el mismo; el caso de los pagarés para PDVSA y otras empresas del Estado que eventualmente ahora financia el BCV, que ha pasado a ser el comprador de esos papeles de deuda. Las fronteras entre lo fiscal y lo estrictamente monetario han sido destruidas por cuatro (4) reformas de la ley del BCV, hasta convertirlo hoy en una especie de banco de tercer piso para “financiar el desarrollo económico” que emerge de unas finanzas publicas elevadamente deficitarias. Para ponerlo másdirecto, el BCV imprime dinero y a través de algunos caminos heterodoxos monetarios y fiscales termina financiando el déficit fiscal.Así la inflación que hoy padecemos es del tipo política, monetaria, porque no hay autoridad monetaria que se encargue de poner orden en la demanda de dinero del gobierno. Así las cosas el gobierno devalúa linealmente y unifica la tasa de cambio. Recordemos que el SITME y el mercado de bonos financiado por el BCV (soberanos y deuda de PDVSA) no son mecanismos cambiarios y los precios del dólar en esos mercados no son una tasa de cambio. Tiene razón el gobierno en unificar, pero no extrae de ello un bolívar porque PDVSA ya bien vendiendo en 4.3 los petrodólares al BCV para pagar su gasto y su contribución fiscal (regalías, impuestos etc.). Las otras ‘devaluaciones” El impacto de la devaluación o unificación cambiaria como la llamo el gobierno, es inflacionario y no podrá impedir que los precios se ajusten de acuerdo a la devaluación, de hecho ese ajuste se está ejecutando, y como hay precios regulados, los que no se pueden ajustar por regulaciones, el detallista buscara compensación en aquellos precios no regulados, el índice de precio contara esas alzas. El impacto de la devaluación no se quedara en bienes y servicios únicamente, de la misma manera impactara el precio del dólar en los otros mercados que por ahora funcionan; a saber, el dólar vía SITME, un arbitraje similar al recordado dólar permuta, pero bajo control del gobierno y con un dólar con precio fijo que a la fecha en siete meses ha mostrado un precio fijo (5.3 Bs/USD a la fecha); y el arbitraje que emerge por la subasta de bonos públicos y bonos de empresas del Estado, PDVSA denominados en “bolidolares”. Como se sabe en ese mercado agentes económicos y personas naturales acuden para adquirir los bonos, comprando dólares al BCV a través de la banca para luego vender los bonos off shore en el mercadointernacional y tener así acceso al dólar liquido contante y sonante. En ese mercado los precios del dólar han estado moviéndose entre 5.8 y 6.8 bolívares el USD dependiendo de los precios del bono PDVSA 17.La devaluación impactara estos mercados sin duda alguna; recordemos que el dólar es una especie de comoditafungible. El conundrum: cuantos Bs recibe PDVSA por dólar vendido al BCV? Ese desplazamiento al alza en esos precios del dólar en esos dos mercados no debe considerarse como devaluación propiamente dicha; sin embargo, el público lo asumirá como tal en términos de los precios que el paga en el supermercado y en el centro comercial, en realidad lo que allí ocurre en una caída en los precios de los bonos de deuda de la Republica y de PDVSA, ello indica que al recibir dólares vendiendo esos bonos obtendrá menos dólares porque el precio del bono es menor, reflejando desde luego la devaluación o unificación del tipo de cambio de 2.6 a 4.3 Bs por USD. El conundrumdel régimen cambiario, está en el tipo de cambio del dólar petrolero, es decir, al precio que PDVSA le vende al BCV cada petrodólar, porque para que el fisco obtenga más bolívares por cada dólar vendido por PDVSA al BCV, aquella tendría que venderle al BCV los petrodólares a una tasa mayor que el 4.3 Bs/$, y se sabe que las devaluación del bolívar en un país donde el Estado vende un bien en el mercado internacional, recibe dólares y paga internamente –el gasto público- en bolívares, por lo que tendrán todos los incentivos para devaluar, para así reflejar más bolívares nominales, una especie de fantasía o ilusión monetaria en el ingreso fiscal. Pero los administradores del gasto público –gobierno- están solo interesados en el volumen de dinero nominal, másallá del poder de compra que tenga cada bolívar.La demanda de dinero del fisco es en saldos nominales, los incentivos para devaluar están servidos. Para muestra, la evidencia, el gobierno del Presidente Chávez, recibió un dólar a 540 Bs en 1999, doce años en el poder, lo tiene en n promedio de 6250 Bs el dólar, es decir, devaluaciones que cuentan más de diez veces!!! ..Inaudito en la historia monearía venezolana en el último siglo. No son los dólares escasos, es el control de cambio que inhibe un mercado fluido Así, el gobierno ha vendido la idea de una escasez de divisas como la razón del fuerte racionamiento de estos meses al desaparecer el dólar permuta. La razón fundamentalentonces no es escasez sino el astringente régimen de control de cambio que administra los dólares ahora de un Estado convertido en el primer importador de una vasto grupo de renglones fundamentales en la dieta diaria. Los “escasos” dólares no son otra cosas que el reflejo de un astringente control de cambio que convirtió al BCV en receptor de divisas exclusivamente vendidas por PVDSA, el control de cambio acabo con aquel crecimiento de nuevos exportadores que se vivió en los 90, ellos hoy son difuntos de la revolución y del capitalismo acosado por el gobierno. En una economía normal todos los bienes son escasos, es la naturaleza de la economía, y ello se administran a través del proceso de formación de precios, las políticas públicas se organizan para dejar que el sistema económico opere con naturalidad y espontaneidad, y es el mecanismo de precios el que permite que ello ocurre. Si los precios se restringen, y el dólar es un bien, el mecanismo del mercado crea incentivos para que la oferta de esos bienes sea fluida, y si se cierran las puertas para la salida de divisas, -control de cambio- estas mismas puertas cerradas evitan que haya flujos hacia adentro; si no se pueden fluir libremente, pues no habrá flujos. Economista, PhD. (London University) Consultor Economía y Finanzas www.alexanderguerrero.com Tw: @alexguerreoe- Escrito por: Alexander Guerrero