.

Conscientes de lo

importante que es dar certidumbre a los mercados y con una postura clara y

concreta, el día 18 de febrero de 2015, se publicaron las minutas de la reunión

más reciente del Comité de Mercado Abierto (FOMC, por su siglas en inglés) de

la Reserva Federal (FED) en Estados Unidos, llevada a cabo el 27 y 28 de enero.

http://www.bloomberg.com/news/articles/2015-02-19/fed-signals-it-s-inclined-to-keep-zero-rates-longer-amid-risksLos efectos para México son “buenos”, a secas.

Tal parece que el gigante despertará con mayor apetito para comprar

exportaciones de todo el mundo (principalmente mexicanas) y, por otro lado, el

ingreso por divisas vía remesas también se incrementará (mayor expansión del

empleo para connacionales en Estados Unidos). No obstante, a pesar de las

reformas estructurales, si persiste el riesgo de deterioro social y político

tal como lo han manifestado los especialistas, tendremos que esperar y

sujetarnos a la inercia del crecimiento del PIB de Estados Unidos, como

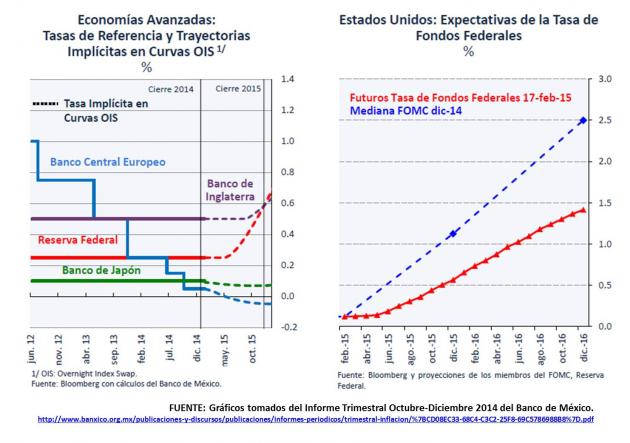

siempre.http://eleconomista.com.mx/sistema-financiero/2015/02/19/banxico-vigila-tipo-cambio-carstensEl contenido de las minutas de la FED refleja

un intenso debate sobre el momento adecuado para comenzar a subir la tasa de

referencia, y cómo comunicar de manera clara y sin sorpresas al mercado esta

inevitable decisión.Por primera vez desde que la tasa de interés

de referencia se redujo al rango actual de 0-0.25% a finales del 2008, las

minutas de la FED revelan una discusión concreta sobre una posible alza de

dicha tasa antes de lo que se tenía esperado con anterioridad y en el corto

plazo.http://leonardoengd.blogspot.mx/2015/02/expectativas-de-la-reserva-federal.htmlContrario al comunicado de diciembre 2014, en

esta ocasión, las minutas revelan que hubo una discusión para posiblemente

eliminar la “postura paciente” para modificar la tasa de interés, dejando la

puerta abierta para una muy posible alza en la reunión de junio.A continuación me permitiré enunciar seis de

las señales claras que la FED ha monitoreado para cambiar esta postura de

política monetaria:I. Existe una creciente evidencia de que la

actividad económica y el empleo están en una etapa de recuperación sostenida,

como lo mostró el robusto ritmo al que se expandieron la producción industrial

y la creación de empleo en el cuarto trimestre del 2014.II.- Inclusive, el ritmo de crecimiento del

PIB durante la segunda mitad del año pasado fue superior al estimado por la FED

en su reunión de diciembre, y porque parece haber suficiente evidencia para

creer que el crecimiento del PIB al final del 2014 y a principios de este año

es superior al potencial. En 2014, datos preliminares apuntan que el PIB de

Estados Unidos creció 2.4%. Es una buena noticia para México, sin duda.III. Aunque varios miembros del Comité reconocieron

que la apreciación del dólar y el pobre crecimiento en otras economías

desarrolladas y emergentes es una amenaza para la recuperación de la economía

estadounidense, existe suficiente viento a favor para impulsar al consumo en la

forma de menores costos de gasolina, mayor certeza en conseguir y mantener un

empleo y una mejoría en el crecimiento de los salarios. Es decir, el estímulo

monetario ya no es necesario para mantener niveles mínimos de consumo

doméstico. En Estados Unidos apuestan ahora por su mercado interno fuerte.IV. En cuanto a la inflación, que se

encuentra significativamente por debajo del objetivo de 2%, varios miembros de

la Junta de Gobierno expresaron que esto se debe a factores transitorios como

la reducción en los precios de los energéticos y la apreciación del dólar, y

que la aceleración en los incrementos salariales podría contribuir a que la

inflación regrese al rango objetivo. No obstante, otros miembros anticiparon

que la inflación subyacente podría tardar más de lo esperado en regresar al

objetivo y que la FED podría ser cuestionada si sube la tasa de referencia con

un nivel inflacionario considerablemente por debajo de dicho objetivo.V. Algunos miembros del FOMC indicaron que

las tasas de interés de largo plazo se mantienen muy bajas a pesar de la

mejoría en el ritmo de actividad económica, y que esto tiene un impacto

monetario expansivo cuya corrección requeriría de una trayectoria más

pronunciada de alzas en la tasa de referencia. Esto es en el mismo sentido del

consumo doméstico: no es necesario mantener tasas tan bajas para incentivar

niveles mínimos de inversión privada o pública.VI. No obstante este tono ligeramente más

restrictivo que el transmitido en el último comunicado de la FED, las minutas

también revelan que a pesar de una posible alza en el corto plazo, la tasa de

referencia se mantendrá debajo de los niveles normales durante un tiempo

considerable, lo cual implica que la postura monetaria de la FED seguirá siendo

expansiva a pesar de una inminente alza en la tasa de referencia.En este contexto, las noticias para México

son buenas, a secas. Independientemente de que el alza en las tasas de interés

en Estados Unidos implica que también se incrementarán en nuestro país (con el

consecuente encarecimiento del crédito público y privado y una restricción

importante para el consumo privado), esto significa que el gigante despertará

con mayor apetito para comprar exportaciones de todo el mundo (principalmente

mexicanas) y que el ingreso por divisas vía remesas también se incrementará

(mayor expansión del empleo para connacionales en Estados Unidos). Lo malo, es

que los flujos de inversión extranjera escaparán hacia los Estados Unidos en

busca de mejores y más claros rendimientos a largo plazo y una expansión

importante de Inversión Fija Bruta.http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-periodicos/trimestral-inflacion/%7BCD08EC33-68C4-C3C2-25F8-69C5786988B8%7D.pdfLa única manera de atraer inversión

extranjera directa para México será, en determinado momento, por los beneficios

de las reformas estructurales (energía y telecomunicaciones, principalmente)

que aún no están muy claras dados los conflictos políticos internos y el riesgo

de deterioro social que ya es evidente entre los especialistas; o bien, una

tasa de interés más elevada que en Estados Unidos, lo cual sería muy riesgoso

para nuestro país. Además estos último depende de cómo reaccionen en otras

economías emergentes de Latinoamérica como: Brasil, Chile, Colombia o Argentina,

por citar a nuestros competidores más importantes.@leon_alvarez