.

Necesitamos mucho más determinación para enfrentar la compleja situación. El

mercado interno es la alternativa.

Lo ideal, sin duda, sería incrementar

dramáticamente la eficiencia de un gasto público con enormes niveles de

desperdicio, pero, claramente, ese es un esfuerzo que ni siquiera ha intentado

esta administración.

Los recientes eventos políticos en México

tendrán un enorme impacto económico de largo plazo pero su efecto inmediato

será quizá marginal. Sin duda, si la profunda crisis política fuese aprovechada

para hacer reformas de fondo que detonaran el desarrollo de un Estado de

derecho funcional, México atraería colosal inversión adicional en las próximas

décadas y podría aspirar a romper la llamada “trampa del ingreso medio” y desarrollarse.En la jerga económica, la trampa del ingreso

medio consiste en la dificultad de sostener por más de una década crecimientos

superiores a 5%, acompañados de reducción de las desigualdades y de

consolidación y perfeccionamiento de las instituciones democráticas.La idea de que cada cierto tiempo hay que

comenzar de nuevo (en México ahora mismo estamos en el umbral de otro período

de extravagancias) ha marcado a la política latinoamericana, incubando puntos

de ruptura institucional que abren paso a “gobiernos

fundacionales”, a menudo de carácter autoritario o seudo-revolucionario,

que tampoco logran dar con la salida de este laberinto. Una de las fallas históricas

de América Latina es la incapacidad de persistir en una trayectoria de alto

crecimiento. México no es la excepción.http://www.cieplan.org/media/publicaciones/archivos/308/Libro_Digital_La_trampa_del_ingreso_medio.pdfA decir de la experiencia reciente de otros

países latinomaericanos (Perú, Chile, Uruguay o Colombia), si se aprovecha esta

profunda crisis política e institucional por la que atraviesa nuestro país para

detonar, por fin, las reformas que doten de un estado de derecho funcional a

las otras reformas estructurales, otro sería nuestro cantar. Sin un entramado

legal justo, equitativo, que dé certidumbre jurídica, México está condenado a

permanecer, en el mejor de los casos, en una situación privilegiada entre las

economías emergentes y perpetuará su incumplida promesa del mañana.En el peor de los casos, la crisis política

provocará un viraje peligroso e impredecible hacia el populismo. Si bien México

tiene una estructura institucional de la que carecen países como Venezuela, y

un blindaje de paradigma que proviene de la arraigada estructura económica

resultante de dos décadas de Tratado de Libre Comercio de América del Norte,

podríamos presenciar un retroceso quizá irreversible. La forma de gobierno de

Enrique Peña Nieto es una regresión, por lo que se puede apreciar.A corto plazo, sin embargo, México se

beneficiará de dos condiciones relevantes. Primero, de la clara recuperación

económica de Estados Unidos; segundo, de que gracias a la Reforma Energética,

será posible que la base industrial mexicana gane competitividad importando

gas, y al simplemente enchufarse a la red eléctrica más eficiente del mundo, la

estadounidense. Dejar de depender de Pemex y de CFE para el abasto de energía y

energéticos, será una diferencia trascendental en términos de costo y de

confiabilidad.La recuperación económica estadounidense

ocurre porque, a pesar de toda su complejidad política, fue el único capaz de

articular medidas congruentes para enfrentar la crisis de 2008, la más severa

desde la de 1929. Se logró recapitalizar al sector financiero y el enorme

estímulo monetario (es decir, la masiva impresión de dólares por parte de la

Reserva Federal) rindió frutos al lograr reducir las tasas de interés y

reactivar al mercado inmobiliario y accionario, e indirectamente a la demanda.Europa, mientras tanto, está apenas por

entrar en la parte más complicada de la fase post-crisis. Queda

transparentemente claro que, como dice el economista Martin Wolf, la economía

alemana no es la locomotora sino el cabús del tren económico mundial; es el

país que más depende de exportarle a los demás. Ahora, los alemanes, tendrán

que enfrentar una situación crecientemente compleja conforme se estanca la

demanda mundial y sus manufacturas compiten con las japonesas, impulsadas por

un yen en caída libre. Alemania tendrá dificultades para mantener su

participación en el mercado global.El banco central japonés imprimirá grandes

cantidades de yenes con dos objetivos. Primero, porque Japón presentó en 2012

su primer déficit comercial en más de 30 años. Aunque éste es compensado por

los jugosos dividendos que provienen de las transnacionales japonesas en el

resto del mundo, un yen más débil ayuda a su competitividad internacional. Más

importante aún, Japón ha acumulado una deuda equivalente a 250% del PIB. Si las

tasas de interés aumentaran un par de puntos porcentuales, una parte relevante

de su recaudación fiscal se iría en pagar el costo financiero de la deuda. Para

garantizar que éstas no suban, tienen que aumentar fuertemente la oferta de

yenes.Es posible que en 2015 la economía

estadounidense crezca más que la mundial. Este es un dramático reflejo de la

preocupante desaceleración económica global que se profundiza después de una

crisis de 2008 que, sin duda, está lejos de ser resuelta. La economía más

grande y desarrollada del mundo no debería crecer más que las otras. Pero,

entre otros motivos, puede lograrlo debido a que también tiene el mayor mercado

interno del mundo.Por tener una economía predominantemente

manufacturera, México no se benefició del llamado súper ciclo de materias

primas detonado por la precaria demanda china. Ahora será el ganador regional

por su integración industrial con América del Norte (inercia pura). Lo que no

se dará, con precios del petróleo a la baja, es la inversión que se esperaba

para desarrollar la infraestructura petrolera mexicana. Si bien esto no

afectará en forma significativa la expectativa de crecimiento a corto plazo, sí

afecta a largo plazo, y tiene implicaciones fiscales importantes.Un tercio del ingreso del gobierno federal

provino de Pemex en 2013. Considerando que en este año se tiene ya un déficit

fiscal de 4.5% del PIB, si prevalece la debilidad en los precios del

internacionales del petróleo (probable para 2015 y quizá más allá), el gobierno

tendrá que recaudar más impuestos, lo cual tendrá un impacto negativo sobre el

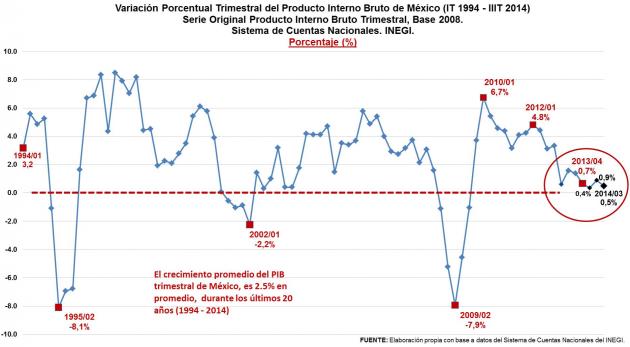

crecimiento económico.http://leonardoengd.blogspot.mx/2014/12/pib-trimestral-de-mexico-it-1994-iiit.htmlHay nubarrones en el entorno económico mundial

más allá de los evidentes y crecientes problemas políticos locales. Necesitamos

mucho más determinación para enfrentar la compleja situación.Lo ideal sería incrementar dramáticamente la

eficiencia de un gasto público con enormes niveles de desperdicio. Claramente,

ese es un esfuerzo que ni siquiera ha intentado esta administración.Impulsar el mercado interno es la cuestión.Leonardo Alvarez

@leon_alvarez