El Buen Fin es una estrategia iniciada al final del sexenio de Felipe Calderón (2012) que emula lo que sucede en noviembre, en Estados Unidos, con el pretexto de estimular las ventas de fin de año y el mercado interno nacional.

Buen Fin vs Confianza del consumidor

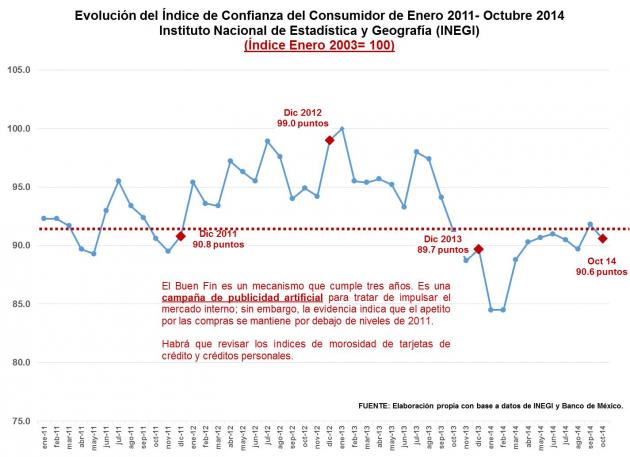

.

Lo

que para el consumidor norteamericano, además de una tradición, es una

verdadera oportunidad para adquirir productos de importantes fabricantes a precios

de ganga ─se venden saldos de todos los productos y marcas prestigiadas en

todas sus tiendas para vaciar sus inventarios─; para los mexicanos es solo una

manera artificial de estimular el mercado interno que ha terminado por

incrementar las ventas a crédito comprometiendo los ingresos futuros de una

inmensa mayoría de mexicanos.

- Escrito por: Leonardo Alvarez Cervantes