La

reforma de la Ley Ley de Contribución

Especial por Precios Extraordinarios y Exorbitantes de los Hidrocarburos

(LCEPEEH) construye un segundo bypass monetario entre el Tesoro (léase

gobierno) y el BCV, PVDSA es al vaso comunicante desde las impresoras del BCV a

la caja del Tesoro en el Ministerio de Finanzas. La reforma permitirá que el

BCV transfiera bolívares a FONDEN -un mecanismo financiero y fiscal, paralelo

al presupuesto, que se alimenta de reservas internacionales desde el BCV-

garantizando así el financiamiento del déficit fiscal por vía monetaria

utilizando como transmisor la caja d PDVSA. Con la reforma el gobierno amarra

en una red monetaria y financiera alrededor del BCV a PDVSA y a FONDEN. El

efecto neto, ya lo sabe el hombre de a pie: inflación.

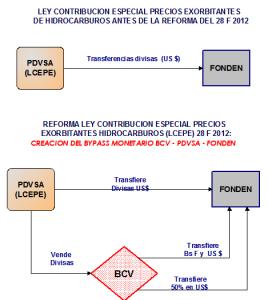

Los trucos monetarios del gobierno,

BCV, PDVSA y FONDEN.

Veamos

en detalle como opera este segundo truco monetario. En la reforma de la LCEPEEH

del 28 Febrero pasado, PDVSA, en rol de agente y principal del impuesto por

ganancia súbita, venderá dólares al BCV a la tasa de cambio oficial, 4.3 Bs/$ y

transferirá los bolívares a FONDEN. Lo curioso de ese mecanismo monetario, a

juzgar por las necesidades de bolívares del gobierno y sus fondos paralelos,

cara al proceso electoral, es que la devaluación del bolívar deja de ser un

ejercicio teórico para convertirse en una realidad económica y desde luego,

monetaria. En otras palabras, PDVSA podría recibir mayor cantidad de bolívares

por el mismo volumen de divisas que venda al BCV, -una devalaucion de facto- el

BCV se llenaría de papeles de deuda –en bolívares- tanto de PDVSA como de

FONDEN, que con la reforma queda en la puerta para emitir dedua. De todos

modos, la devaluación del bolívar, la perdida de su poder adquisitivo ya ocurre

por el impacto inflacionario que produce el financiamiento del déficit fiscal

del gobierno que el BCV realiza vía PVDSA, el primer bypass.

La

reforma de la Ley de ganancias súbitas, como también se le conoce, deja servido

un mecanismo directo de devaluación para proveer a PDVSA bolívares por los

dólares que ahora en sus obligaciones con FONDEN recibiría por la venta de

dólares al BCV. Los dólares de las reservas internacionales cumplirían una

larga circunvalación para terminar donde salieron, en el BCV. La reforma de esa

Ley es provocada por las astringencias financieras de PDVSA, que impone, además

del gasto desboscado, al gobierno y al BCV dada la continua caída de sus

fondos, el ingreso fiscal, exportaciones de PDVSA y reservas internacionales:

todos enlazados en la misma cadena que produce los flujos de divisas

provenientes de las exportaciones de petróleo, si PDVSA exporta poco y sis

importaciones de combustibles crecen como ocurre actualmente, en el Tesoro, en

Fonden y el BCV no les queda sino la caja de trucos.

Al

parecer, el precio –teórico- de la cesta petrolera venezolana no esta

produciendo el ingreso fiscal proyectado para el 2012. En consecuencia, el

gobierno ha activado todos los mecanismos monetarios para generar ingreso

fiscal, bien a través de PDVSA y ahora a través de FONDEN. Las exigencias en

ingreso fiscal para financiar las proyecciones de gasto público de la campaña

electoral, teóricamente montada sobre una monumental expansión del gasto

público, dibujan, en lenguaje llano, un colosal raspado de olla.

Para venderle mas divisas al BCV, no

había que reformar la Ley.

A

propósito de la reforma de esa Ley, el Ministro Ramírez afirmaba que "la

reforma es parte de la coordinación con

Finanzas y Banco Central, se tienen muchos dólares que van al Fonden y ahora se

venderán más divisas al BCV y eso es bueno”. El Ministro olvidaba que en 2005,

la Ley del BCV se reformó para eliminar la obligación de PDVSA de vender al BCV

todas las divisas producto de la exportación de petróleo y entregarle a FONDEN

a razón de 6000 MM dólares anuales, que tampoco entrego como afue acordado; el

remanente para el gasto y la boutique financiera de PDVSA en el mercado

internacional. Esa reforma de la Ley de Contribución Especial por Precios

Exorbitantes (LCEPEEH) revierte parcialmente aquella reforma del BCV en el 2005

cuando se creo FONDEN. Ahora PDVSA venderá más dólares al BCV porque FONDEN así

lo requiere, pero no solo eso; el BCV imprimirá los bolívares que FONDEN desee

en virtud de los compromisos financieros de PDVSA para con FONDEN y que se sabe

PDVESA no cumple.

Sin

embargo, hay que acotar que si el propósito era vender al BCV mas divisas, no

había necesidad de reformar la Ley Ganancias Súbitas, simplemente con vender

PDVSA mas divisas a FONDEN era mas que suficiente. Por lo que del mecanismos

monetario puesto en marcha por esa reforma trasciende serios problemas de caja

en divisa por parte de PDVSA, con lo cual, además de PDVSA recibir prestamos

del BCV, este mecanismos se extiende a transferir bolívares a FONDE. Así se

abre la puerta para que el BCV compre bonos a FONDEN, en un truco monetario que

extendería el financiamiento monetario del déficit fiscal –vía FONDEN. El fisco

y el Tesoro se despachan y se dan los vueltos, y el hombre de a pie en la

calle, enfrenta la correspondiente presión inflacionaria.

Porque la escasez de dólares?

La

caída de las exportaciones –netas- de petróleo, tanto en precios como en

volumen y el incremento de las importaciones de gasolina y otros hidrocarburos,

por caída de la capacidad industrial de PDVSA ha afectado considerablemente el

flujo de caja de PDVSA y desde luego reducido su contribución fiscal, en tales

dimensiones, que a la fecha el BCV, en auxilio financiero, ha transferido a

PDVSA una suma superior a los 100 mil millones de Bs.F; el equivalente en 20

mil millones de dólares. En otras palabras, una transfusión monetaria

convertida en la práctica en un financiamiento del déficit fiscal del gobierno,

acotemos que PDVSA es el mayor contribuyente fiscal del gobierno.

La

caótica situación financiera e industrial de PDVSA esta pasando factura, el

gobierno ha procedido a comerse ahora la gallina de los huevos de oro. Pese a

que los precios del petróleo han crecido considerablemente en las ultimas

semanas, su impacto sorbe el flujo de caja de PDVSA es precario, porque el

precio de realización del petróleo no se aproxima al precio teórico que PDVSA

publica semanalmente. Las razones son muy conocidas. Veamos. De la exportación

de petróleo, solo el que se vende en el mercado spot y es entregado a CITGO

marca el precio teórico de 114 $/barril, alrededor de 1 millón de barriles por

día. El resto del petróleo exportado entre 700 y 950 mil barriles por día esta

sujeto a acuerdos políticos e ideológicos con China, Cuba y otros clientes en

el Caribe, y en Latinoamérica, y allende los mares hasta Siria e Irán, y otros

aliados ideológicos y políticos del gobierno.

El

precio de esos acuerdos especiales es sustancialmente menor que el publicitado

por PDVSA todos los viernes, así, y de acuerdo a estimaciones propias, el precio

de realización de esos convenios, políticos e ideológicos fluctúa entre 56 y 65

dólares el barril, todo lo cual hace que PDVSA estaría vendiendo –exportando-

en promedio a unos 72-75 dólares el barril!!. La sequia de dólares que activa

la caja de trucos monetarios y financieros es real y sus causas son evidentes.

El petróleo no paga la expansión del

gasto publico: una colosal deuda se acumula.

Es

evidente que ese precio del petróleo no paga la colosal expansión del gasto

fiscal montada para financiar el proceso electoral. Ante ese amplio déficit de

caja, tanto en el gobierno como en PDVSA y en el BCV, el gobierno solo le resta

la caja de trucos financieros y monetarios para

reciclar los bolívares que requiere para su planificada y costosa

campaña electoral, además del gasto publico normal. La reforma de la Ley de Contribución Especial por Precios

Extraordinarios y Exorbitantes de Hidrocarburos (LCEPEEH) sale de la caja de

trucos monetarios. En otras palabras el

gobierno en perspectiva de una derrota electoral ha montado una colosal raspado

de olla.

La

situación fiscal que ha empeorado en los últimos meses, tiene un contrapeso

político institucional en la masiva regulación de bienes y servicios a través

de la Ley de Costos, ultima esperanza del gobierno en frenar la presión

inflacionaria que su política monetaria de financiamiento del déficit fiscal

produce. En los próximos meses la situación político podría enrarecerse porque

un trade off, entre inflación y escasez tendría y=una costosa factura. Recordemos

que la economía nos ensena que el déficit fiscal es pariente de serios

problemas de pagos por balanza de pagos. Así los mercados financieros se han

mostrado nerviosismo de mercadear bonos de deuda pública y bonos de PDVSA.

Los

mercados ha sido sondeados por el gobierno buscando fondos dispuestos a comprar

bonos de deuda del gobierno y PDVSA pero sus exigencias en costos

–intereses- son tan elevadas que la

maquina de imprimir bonos junk se encuentra por ahora detenida. Otro elemento

de importancia en cuanto a la sostenibilidad fiscal de Venezuela se

refiere en el mercado financiero

internacional como de una data sobre la situación fiscal que hay que revisar

cuidadosamente, particularmente ante la evidencia de Grecia de manipulación de

los números fiscales y su financiamiento. EL Maravilloso Mago de Hoz de la

historieta juvenil americana ha

convertido el oro en hojalata.