En un contexto global donde el dólar se fortalece, el petróleo sube y la mayoría de las monedas se deprecian, Argentina parece ir en sentido contrario.

Aquí, el dólar cae. Pero lejos de ser una señal clara de estabilidad, este fenómeno abre una serie de interrogantes que el modelo económico actual no logra responder.

Porque si el dólar baja, lo lógico sería que los precios internos cedan o, al menos que no sigan subiendo, que las importaciones aumenten debido a un abaratamiento relativo de los bienes externos. Sin embargo, ocurre lo opuesto: la inflación persiste y las importaciones caen —mas de un 11%— en lo que ya se perfila como un dato histórico.

La contradicción es evidente: con un dólar barato y precios internacionales más accesibles, la demanda externa debería expandirse. Pero no sucede. Y la explicación más directa —aunque incómoda— es la pérdida de poder adquisitivo. Si la población no tiene capacidad de consumo, no importa cuán baratos sean los bienes: simplemente no se compran.

Este dato, sin embargo, no forma parte del discurso oficial.

Tampoco lo hace la caída en la recaudación, ni los retrasos de hasta 60 días en devoluciones a exportadores por parte de ARCA. Señales que, lejos de mostrar solidez, reflejan tensiones crecientes dentro del propio esquema económico.

En materia cambiaria, el recorrido del modelo ya evidencia múltiples ajustes: crawling peg al 2%, luego al 1%, implementación de bandas cambiarias y posteriores modificaciones. Cada etapa fue presentada como una “fase”, pero en los hechos, cada cambio respondió al fracaso del anterior.

Aun así, desde el gobierno se insiste en una narrativa de éxito. El argumento central se apoya en indicadores como el EMAE, que muestran crecimiento interanual de la actividad. Y es cierto: medido de diciembre a diciembre, los números pueden exhibir un avance del 6% en 2024 y del 4,7% en 2025.

Pero el problema no está en el dato, sino en su lectura.

Cuando se observa el promedio anual del PBI, el panorama cambia: en 2024 la economía cayó un 1,7% respecto a 2023, afectada por la devaluación inicial, la licuación de ingresos y la contracción del consumo. El repunte de 2025, por su parte, se sostiene en una base baja y en el impulso de sectores muy específicos —principalmente primarios, extractivos y financieros—, con escasa capacidad de generar empleo masivo.

El resultado es un crecimiento que no se traduce en bienestar general.

Mientras tanto, el desempleo supera el 7% y el deterioro del poder adquisitivo continúa. Pero en la lógica oficial, la macro “cierra”. Y eso parece suficiente.

Sin embargo, los mercados no comparten ese optimismo.

El riesgo país, lejos de consolidar una tendencia a la baja, ha vuelto a subir con fuerza: más de 125 puntos desde su mínimo reciente, casi 100 solo en el último mes. Ya no puede atribuirse a la incertidumbre política interna. El oficialismo cuenta con margen institucional y la oposición no condiciona las decisiones centrales.

El problema, entonces, es otro: la falta de reservas, una base monetaria expandida casi un 300% de la recibida de Fernández, tasas reales elevadas y, sobre todo, la ausencia de confianza.

Porque eso es, en definitiva, el riesgo país: una medida de credibilidad.

Y hoy, la economía argentina sigue sin generarla.

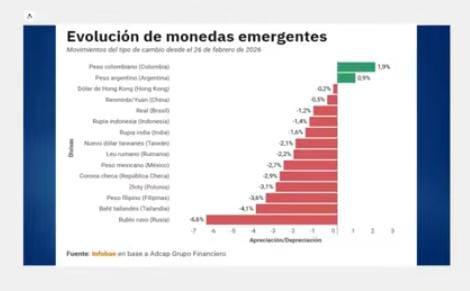

La apreciación del peso —esa “línea verde” que el gobierno exhibe como logro— no encuentra respaldo ni en la estructura productiva ni en la acumulación de divisas. Tampoco en la percepción social. La gente no solo paga más en pesos: paga más en dólares.

A esto se suma el aumento del petróleo a nivel global, que aquí corrigió, pero está lejos de ponerse en linea con el valor internacional, lo cual haría subir más los precios en pesos y en dólares.

Y cuando una economía se vuelve incomprensible incluso para quienes la viven, el problema deja de ser técnico y pasa a ser estructural.

Quizá el propio gobierno termine reconociéndolo cuando la caída de la recaudación y la debilidad de la actividad interna se profundicen.

Pero para muchos, cuando eso ocurra, ya será tarde.

Edición Yedith Cazarin Escritora