.

En términos prácticos, el esquema no funciona para el 80% de la población y no logra reactivar al 62% de los sectores de la actividad interna, según cómo se mida la realidad.

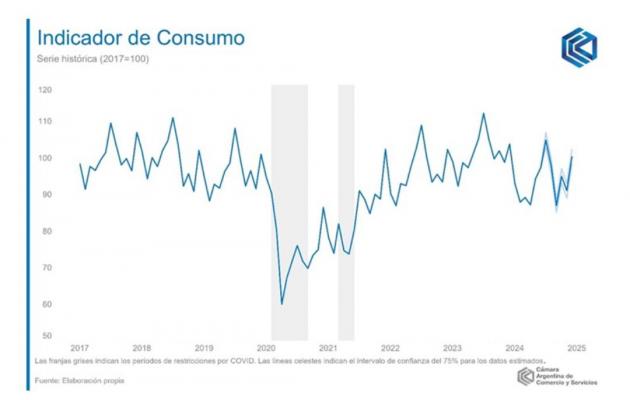

La "Maldición del Tercer Año" Históricamente, tras el colapso de 2002, la "maldición del tercer año" golpeó a casi todas las administraciones: Cristina Fernández de Kirchner en 2014, Mauricio Macri en 2018 y Alberto Fernández en 2023. En todos los casos, la inflación se descontroló y el tipo de cambio escapó, sin lograr equilibrar las variables macroeconómicas. La gestión actual rompió ese patrón a fuerza de shock. Con una devaluación inicial del 118%, licuó obligaciones en pesos, ajustó el gasto y redujo la deuda real. Sin embargo, el costo fue inmediato: el índice de precios mayoristas saltó al 54% en el primer mes, mientras que el IPC quedó en el 25%, trasladando una inflación reprimida al consumidor final en los meses siguientes. La estrategia monetaria se basó en un crawling peg (ajuste gradual) primero del 2% y luego del 1% mensual, acompañado de tasas de interés reales positivas durante gran parte del período y una liberación de precios y tarifas que ató los energéticos a valores internacionales. El resultado fue un escenario propicio para el carry trade y la renta financiera, pero hostil para la inversión productiva. El dilema de los dólares y la confianza A pesar de la entrada de divisas, el flujo nunca alcanza para compensar la salida: pagos de deuda, importaciones en niveles mínimos históricos, turismo y, fundamentalmente, la demanda de atesoramiento. El público no deja de comprar dólares. La explicación central no es matemática, sino conductual: falta de confianza. Actualmente, con ventas promedio de 1.000 a 1.500 millones de dólares mensuales, el sistema soporta la presión. Pero si la demanda supera los 2.000 millones mensuales, el superávit comercial se evapora. Hasta ahora, los momentos de mayor tensión fueron "salvados" por intervenciones externas del FMI y el Tesoro estadounidense, o mediante la eliminación total de retenciones al campo para forzar la liquidación de exportaciones. Pesos que no circulan, dólares que no se invierten El gobierno intentó monetizar la economía comprando reservas, inyectando más de 5 billones de pesos al sistema. Sin embargo, esos pesos no llegaron al consumo ni a la inversión: rápidamente retornaron a instrumentos financieros o se convirtieron nuevamente en divisas, ante la caída de la actividad que afecta al 80% de los sectores y al 64% del volumen económico medido en dólares. Las importaciones están en mínimos históricos, no solo por restricciones, sino por la falta de demanda interna. Incluso bienes más baratos que los nacionales no logran colocar volumen. Como dice la frase popular que el propio Presidente suele citar: "No hay plata". La pregunta que surge es inevitable: ¿Con qué recursos la gente sigue comprando dólares?La respuesta apunta a que, más allá del ahorro familiar, existen mecanismos donde empresas y sectores con restricciones operan a través de terceros, una práctica que un esquema liberal prefiere ignorar pero que explica la persistencia de la demanda. Competitividad perdida y costos ocultos Si bien se espera un récord agroexportador por 40.000 millones de dólares y otros 20.000/30.000 millones de sectores extractivos, la industria, las pymes y las autopartistas pierden competitividad. El tipo de cambio, aunque subió, está atrasado en términos reales si se compara con la devaluación inicial y la inflación acumulada. A esto se suma que los costos reales de las empresas son superiores a los que refleja el IPC oficial, y el aumento del gasoil y los combustibles encarece toda la logística y la producción. Hoy, con inflaciones mensuales cercanas al 3% y tasas de interés que ya se volvieron negativas, los agentes prefieren mantener los pesos en instrumentos líquidos o comprar bienes durables e inmuebles (los únicos sectores que crecen), antes que apostar por la actividad económica. El final del ciclo y las dudas pendientes El modelo demostró prolijidad fiscal y control del gasto primario, pero a costa de postergar pagos, obras públicas y mantenimiento. El ajuste recayó fuertemente sobre los sectores más vulnerables y la clase media, mientras se privilegió la economía financiera por sobre la real. El esquema se sostiene gracias al flujo de divisas de la cosecha y al apoyo externo. Pero el interrogante ahora es: ¿Podrá el Banco Central comprar reservas efectivas con los dólares de la campaña gruesa, o esos mismos dólares volverán a ser comprados por el mercado en otra ventanilla? El tiempo se agota. El segundo semestre traerá menos ingresos de divisas. Si en este trimestre no se logra acumular reservas netas y reactivar la demanda, sostener el tipo de cambio, pagar importaciones y atender vencimientos será una misión casi imposible. Hoy hay pesos y hay dólares en el sistema, pero ninguno de los dos está donde debería estar para que la economía crezca. Edición: Yedith Cazarin, Escritora